Yazı

Gelir İdaresi Başkanlığı (GİB) 19.10.2019 tarihinde 509 numaralı Vergi Usul Genel Tebliği ile, birçok iş kolunun düzenlemekle yükümlü olduğu Fatura ve Serbest Meslek Makbuzu gibi belgelerin, elektronik ortamda oluşturulmasını ve bunların da GİB’e ibraz edilmesini zorunlu kılmıştır.

E-Dönüşüm kapsamında Vergi Usulü Kanunu uyarınca, poliklinik ya da muayenehane sahibi diş hekimlerinin de e-Fatura/e-Serbest Meslek Makbuzu düzenlemesi ve düzenledikleri bu belgeleri GİB’e iletmesi gerekmektedir.

Kayıt dışı ekonomi ile mücadelenin yanı sıra haksız rekabeti önlemeyi amaçlayan düzenlemenin hayata geçmesi ile, diş hekimlerinin e-fatura mı yoksa e-SMM düzenlemesi gerektiği, stopaj ve KDV oranları da ayrı bir merak konusu olmuştur. Bu yazımızda, e-dönüşüm kapsamında e-Fatura ya da e-SMM sistemine entegre olması gereken ağız ve diş sağlığı kurumları ve yeni diş kliniği açmayı düşünüp ‘diş hekimleri fatura keser mi?’ gibi aklında soruları olan diş hekimlerimiz için “Diş Hekimleri için E-Fatura/E-SMM/E-Arşiv” konusunu derledik.

E-Fatura Nedir? Kimler E-Fatura Keser?

Aslında, E-Fatura yeni bir kavram değil, şimdiye kadar düzenlenen faturaların artık elektronik ortama aktarılmasını ifade eden bir olgudur. Bununla birlikte, Gelir İdaresi Başkanlığınca kimlerin e-fatura düzenleyebileceği ve kimlere e-fatura düzenlenebileceği de açıkla belirlemiştir. Gelin bu konuyu beraber inceleyelim.

Elektronik Fatura E-Fatura Nedir?

E-fatura, yani Elektronik Fatura en basit tabiriyle, internet bağlantısıyla elektronik ortamda oluşturulan fatura türünü ifade eder. Bu tür faturalarda, Vergi Usul Kanunu (VUK) gereğince belgede yer alması gereken bilgiler, veri formatı ve standardı Gelir İdaresi Başkanlığı tarafından belirlenmiştir.

İlk defa 05.03.2010 tarihli 397 numaralı Vergi Usul Kanunu Genel Tebliği ile hayatımıza giren ve 01.09.2013 tarihinde birçok işletme için zorunlu olan e-fatura düzenlenmesinin kapsamı arttırılmış ve 19.10.2019 tarihli 509 numaralı Vergi Usul Genel Tebliği ile diş hekimlerinin de e-fatura kesmesi zorunlu hâle gelmiştir.

Diş Hekimleri için E-Faturada Hangi Bilgiler Yer Alır?

E-Fatura formatı ve içerisinde yer alması gereken bilgiler GİB tarafından sabit tutulmuştur. Buna göre, düzenlenip de GİB’e bildirilmesi gereken tüm faturalarda şu bilgiler yer almalıdır:

Kimler E-Fatura Kesmek Zorunda?

Gelir İdaresi Başkanlığınca yayınlanan VUK No. 509 Genel Tebliğine göre, “2018 veya müteakip hesap dönemleri brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) 5 Milyon TL ve üzeri olan mükellefler” e-fatura kesmek zorundadır.

Bunun yanı sıra, isteğe bağlı olarak da e-Faturaya geçilebilir.

Kime E-Fatura Kesilir?

Yani, bir ticari firma olarak gerçek kişi işletmesi / şahıs işletmesi, anonim şirket ya da limited şirket statüsüne sahip kurumlar, diğer e-fatura mükelleflerine e-fatura kesebilirler. Bir diğer ifadeyle, e-fatura verebilmek için hem satıcı hem de alıcı da tüzel kişiliğe sahip olmalıdır.

Diş Hekimleri için E-Fatura Zorunluluğu

E-Faturaya geçişi zorunlu kılınan iş kolları arasına sağlık hizmetleri sunan özel tedavi merkezilerinin de eklenmesi ile şirket statüsü taşıyan ağız ve sağlığı merkezleri de e-fatura düzenler. Bu durum VUK No. 509 Genel Tebliğinde şöyle belirtilmiştir:

“6. Sosyal Güvenlik Kurumu ile sözleşme imzalayan sağlık hizmeti sunucuları ile medikal malzeme ve ilaç/etken madde temin eden tüm mükellefler (hastane, tıp merkezleri, dal merkezleri, diyaliz merkezleri, Sağlık Bakanlığından ruhsatlı diğer özelleşmiş tedavi merkezleri, tanı, tetkik ve görüntüleme merkezleri, laboratuvarlar, eczaneler, tıbbi cihaz ve malzeme tedarikçileri, optisyenlik müesseseleri, işitme merkezi, kaplıcalar, beşeri tıbbi ürün/ürün sunan ve/veya üreten özel hukuk tüzel kişileri ve bunların tüzel kişiliği olmayan şubeleri, ecza depoları vb.).”

Bu çerçevede, şirket olarak faaliyet gösteren diş hekimlerinin de brüt satışlarının toplamının 5.000.000-TL ve üzeri olması durumunda e-fatura mükellefi olduklarını söyleyebiliriz. Yani, diş laboratuvarları, diş poliklinikleri vb. de e-fatura kesmekle mükelleftir.

Diş Hekimleri için E-Fatura KDV Oranı Kaçtır?

Diş hekimlerinin düzenlemesi gereken e-fatura KDV oranı, tüm sağlık hizmetlerindeki gibi %8 olarak belirlenmiştir. Bu konu, 29.12.2004 tarihli ve 25685 sayılı Resmi Gazete’de yayımlanan 2004/8301 sayılı Bakanlar Kurulu Kararında da açıkça belirtilmiştir.

Diş Hekimleri için E-Defter Zorunluğu Var Mı?

E-Fatura mükellefi diş hekimlerinin, Vergi Usul Kanunu ve Türk Ticaret Kanunu tarafından tutulmasını zorunlu kılınan yevmiye defteri ve büyük defteri elektronik ortamda saklayan e-defter tutması zorunludur.

E-Arşiv Nedir? E-Arşiv Faturası Kime Kesilir?

Yukarıda e-faturanın, e-fatura mükellefleri arasında kesildiğinden bahsetmiştik. Peki, e-fatura mükellefi bir polikliniğe, e-fatura mükellefi olmayan bir gerçek kişi geldiğinde, uygulanan tedavi için ne tür fatura kesilebilir?

Diş Hekimleri E-Arşiv Faturası

E-fatura kullanan bir tüzel kişi (örn., bir diş polikliniği), vergi mükellefi olmayan bir bireye (örn., herhangi bir hasta) ya da e-Fatura mükellefi olmayan bir tüzel kişiye fatura düzenlemek istediğinde, 433 numaralı Vergi Usul Kanunu Genel Tebliğindeki şartlara uygun olarak bu faturayı elektronik ortada düzenleyebilir. Bu faturanın ikinci nüshası elektronik ortamda muhafaza edilmek üzere e-Arşiv Faturasının kağıt çıktısı alınabilir. Bu kağıt çıktı üzerindeki barkod ile belgenin elektronik nüshasına da ulaşmak mümkündür. Bu noktada, ek olarak E-Faturaya kıyasla, E-Arşiv Faturasının formatının serbest olduğuna değinmemiz de gerekir.

En basit tabirle, E-Arşiv Faturası, e-fatura mükellefi olmayan tüm satışlarda verilen fatura türüdür diyebiliriz. Polikliniğinize gelen bir hastaya uyguladığınız tedaviye ilişkin faturayı E-Arşiv Faturası olarak verebilirsiniz.

Elektronik Serbest Meslek Makbuzu E-SMM Nedir? Kimler E-SMM Düzenler?

Mevzuata baktığımızda, 193 sayılı Gelir Vergisi Kanunun 66. maddesinde kimlerin Serbest Meslek Erbabına dahil olduğu şöyle ifade edilmektedir:

“Serbest meslek faaliyetini mütat meslek halinde ifa edenler, serbest meslek erbabıdır. Serbest meslek faaliyetinin yanında meslekten başka bir iş veya görev ile devamlı olarak uğraşılması bu vasfı değiştirmez.” olarak ifade edilmektedir.

Buna göre de, işi gerçekleştirenin kendi adına ve hesabına faaliyet gösterdiği veteriner hekim, mimar, diş hekimi, mali müşavir, avukat vb. gibi işleri yapanlar serbest meslek erbabı olarak sayılmaktadırlar.

Kendi muayenehanelerini işleten diş hekimleri de serbest meslek erbabı grubuna dahil olmakla birlikte serbest meslek makbuzu mükellefidir. E-Dönüşüm çerçevesinde elektronik ortama taşınan serbest meslek makbuzu, VUK No. 509 ile 01.06.2020 tarihinden itibaren E-SMM yani Elektronik Serbest Meslek Makbuzu olarak düzenlenmelidir.

Diş Hekimleri için E-SMM Elektronik Serbest Meslek Makbuzunda Hangi Bilgiler Yer Alır?

Kağıt hâlinde düzenlenen serbest meslek makbuzları ile elektronik ortamda düzenlenen e-serbest meslek makbuzları aynı yasal geçerliliğe sahiptir. Fakat, herhangi bir e-SMM’nin geçerli olabilmesi için malın/hizmetin teslim edildiği gün düzenlenmiş olması ve 213 sayılı Vergi Usulü Kanunun 237. maddesine göre şu bilgileri içermesi gerekir:

Bu bilgilere ek olarak, makbuzun diş hekimi (yani serbest meslek erbabı) tarafından imzalanması gerekir ve bahsi geçen makbuzlar seri ve sıra numarası dahilinde teselsül ettirilir.

E-SMM ile E-Fatura Farkı Neler?

Elektronik Serbest Meslek Makbuzu, ilk görünüşte serbest meslek erbabının kesmesi gereken bir tür fatura olarak anlaşılsa da, E-SMM ile E-Fatura (veya E-Arşiv Faturası) arasında birkaç önemli fark bulunmaktadır. Diş hekimi kliniği açmayı düşünen ya da bu düzenleme çerçevesinde e-fatura ya da e-smm sistemine entegre olacak hekimler için bu farkları aşağıdaki gibi açıklayabiliriz.

- E-Fatura, hizmetin/malın teslim tarihi itibariyle azami 7 gün içerisinde kesilmesi gerekirken, E-SMM’ler hizmetin/malın teslim tarihinde düzenlenmesi gerekir. Yani, geçmişe dönük E-SMM düzenlenemez.

- E-Fatura’larda KDV oranı %8 ve stopaj bedeli bulunmazken, E-SMM düzenlerken %20 stopaj ve %18 KDV brüt tutar üzerinden hesaplanmalıdır. E-SMM, hekimin hastası vergi mükellefi değilse, stopajsız olarak düzenlenir.

- E-Fatura uygulamasına geçmiş olan diş hekimlerimiz, e-Faturaya kayıtlı olan bir başka firmaya kağıt fatura kesemezler. Bu tarz kağıt faturalar geçersiz sayılmaktadır. Fakat elektronik serbest meslek makbuzları, bir örneği elektronik ortamda saklanmak üzere kağıt makbuz düzenleyebilirler.

E-Fatura, E-Arşiv Faturası ve E-SMM Ne Fayda Sağlar?

E-Dönüşüm kapsamında diş hekimleri için zorunlu hâle gelen e-Fatura, E-Arşiv Faturası ve E-SMM ile gerçekleştirilen işlemlerin GİB kayıtları altında tutulmasının birçok faydası da mevcuttur:

- Ekonomik aktivitelerin elektronik ortamda takibi, raporu ve analizi,

- Kağıt, defter ve belge kullanımından doğan masrafların azaltılması,

- Oluşturulan belgelerde bir standardın yakalanması,

- Vergi mükelleflerinin kanunlara uyumu arttırılarak kayıt dışı ekonomi ile mücadele ve mükellefler arası haksız rekabetin önüne geçilmesi hedeflenmiştir.

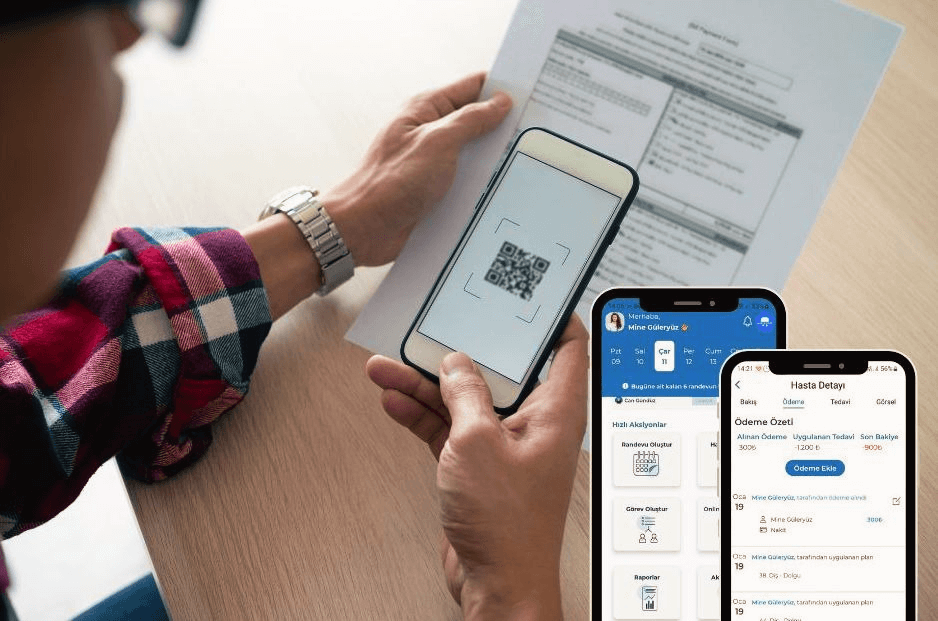

Medicasimple Uygulaması ile E-Fatura, E-Arşiv Faturası veya E-SMM Kesebilir Miyim?

Elektronik ortamda düzenlenmesi gereken E-Fatura, E-Arşiv Faturası ve E-SMM için diş hekimlerinin Gelir İdaresi Başkanlığının İnteraktif Portalını kullanması ve işlemlerini buradan gerçekleştirmesi gerekmektedir. Buna ek olarak, Gelir İdaresi Başkanlığı, e-fatura ve e-smm mükelleflerinin entegratör yazılımlar yoluyla da bu tür belgeleri GİB merkezi sistemine iletmesine olanak sağlamıştır.

Özellikle yoğun çalışma temposu içerisinde, tüm bu detayları dikkatlice seçip doldurmak (örn, KDV oranının yazılması, fatura tipinin seçilmesi vb.) ve herhangi bir hataya yer vermemek zor olabilmekte. Hatta maalesef ki bu bilgilerin yanlış girilmesi sebebiyle mali konularda sıkıntı yaşayan diş hekimi ve veteriner hekim klinikleri de mevcut.

Yalnızca bir hasta takip programı olmayan Medicasimple, bu sürecin kolaylıkla ve hatasız yürütülebilmesi için iki entegratör ile çalışmaktadır. Kolaylaştırılmış arayüzle, uygulama üzerinden tek dokunuşla e-fatura, e-arşiv faturası ya da e-smm oluşturmanız mümkün olur. Böylelikle, önemli belgelerinizi anında oluşturabilir ve aksi durumlarda karşılaşmanız mümkün mali cezalardan kaçınabilirsiniz.